三个月股价腰斩,登云股份终止收购速度科技,二次转型夭折

界面新闻记者|张艺

筹划三个月的重大资产重组事项,在公司股价“腰斩”后,登云股份(002715.SZ)一纸公告提出了终止。也意味着,公司计划的第二次转型未果。

7月17日晚间,登云股份公告称,原公司拟通过发行股份及支付现金方式购买速度科技股份有限公司(下称速度科技)74.97%股份,同时配套募资不超过3亿元。因市场环境较此次交易筹划之初发生了较大变化,现阶段继续推进交易不确定性较大,经与标的公司实控人协商一致,公司决定终止此次重大资产重组事项。

界面新闻发现,登云股份最新股价已跌破三个月前拟定的发行价,定增难以推进。更重要的是,股东态度发生了变化。公司此次转型未成,尽管上半年业绩同比幅度超80%,但重要股东已于近期提出了减持计划。

股价跌破原定发行价

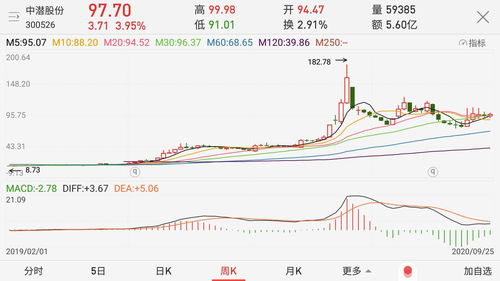

终止并购重组与登云股份大起大落的股价变化有关。

彼时,登云股份在2024年4月15日起因筹划并购重组而停牌,停牌前,公司股价连续大幅拉升,自2月8日至4月12日累积涨幅约160%。停牌前的收盘价为19.98元/股。

待登云股份于4月底披露交易预案并复牌后,先是连续两个跌停板,再继续走下滑路。截至7月17日,公司最新股价已跌至10.62元/股,接近腰斩,最新市值约15亿元。

此时,最新收盘价已跌破了定增预案中的发行价格。

发行数量是由交易对价÷发行价格所得。

发行价格上,根据4月披露的交易预案,发行股份购买速度科技的拟定发行价为11.08元/股,不低于定价基准日前120个交易日的上市公司股票交易均价的80%。

交易对价上,标的公司的评估工作尚未完成,交易作价未定。

因此,三个月前,交易对方的股份、现金支付比例和支付数量尚未确定。

此次假设再通过发行股份的方式购买资产的话,发行价格或将重议。

在交易对价不变的前提下,若发行价格下降,那么发行的数量,即总股本占比也将相应大幅度上升。

然而,事实是,登云股份实控人的控制地位并不稳固。

登云股份控股股东为北京益科瑞海矿业有限公司,实际控制人为杨涛。第一大股东持股比例为23.63%,三个月股价腰斩,登云股份终止收购速度科技,二次转型夭折持股市值约3.54亿元。

尽管速度科技估值未出,但相对于小市值的登云股份来说,其规模并不算小。

截至2023年底,速度科技资产总额13.77亿元,净资产5.92亿元。可算得74.97%股份对应的净资产总额4.44亿元。上市公司收购大数据资产通常存在一定程度的溢价,交易对价必将高于这一金额。

根据此前的方案,在购买资产的登云股份还有配套募资,实控人控制的上海汇衢拟认购募集配套资金金额为不低于7,000万元,从而巩固实控人地位。

交易环境发行变化后,若继续推进重组,定增发行股份的数量占比上升,或威胁到实控人的控制地位。

速度科技近两年未经审计的主要财务数据

二次转型未果,重要股东计划减持

收购速度科技是登云股份筹划的第二次转型。

登云股份主要产品包括燃油车发动机进排气门系列产品和合质金。但该系列产品的产销量情况受限于汽车行业整体发展态势和主机厂的自身发展需求,整体市场规模较小,盈利能力受限。

为此,登云股份于2021年首次转型,通过收购北京黄龙控制的汉阴黄龙,进入矿产领域。

经过三年的发展,登云股份矿产板块已逐步具备盈利能力,2021年至2023年,汉阴黄龙实现净利润分别为1,584.75万元、1,587.89万元及2,398.77万元。

若不是矿产板块业务,登云股份这三年的业绩将十分难看。公司三年归母净利润分别为688.60万元、-13,201.61万元和2,378.08万元。

此次计划并购的速度科技属于软件和信息技术服务业,是一家时空大数据综合解决方案服务商。标的成立于2007年,注册资本2.91亿元。徐忠建及其一致行动人朱必亮通过直接或间接方式控制标的公司42.67%的股份。

速度科技研发了具有自主知识产权的Speed时空大数据平台、SpeedGISBuilder数据处理平台和Speed3DGIS可视化平台等。

登云股份希望通过此次交易,在矿产业务的基础上,向矿业服务领域拓展。

速度科技与登云股份的营收规模不相上下,但盈利能力却大相径庭。

2022年和2023年,登云股份营业收入分别为5.07亿元和5.44亿元,速度科技分别实现未经审计的营业收入5.03亿元、5.46亿元。

速度科技未经审计的净利润3,675.93万元、6,087.45万元,远高于上市公司。

因此,若能成功将速度科技纳入上市公司,登云股份的财务表现将大为好转。

如今收购折戟,登云股份盈利规模难有大幅增长。

业绩预告显示,登云股份2024年上半年预计实现归母净利润600万元至850万元,同比增长83.51%至159.97%。增幅较高因去年同期基数低,为326.96万元。

业绩增长的原因在于,气门业务因人工等生产成本下降,毛利率有所提升;黄金矿采选业务因金价上涨等原因,净利润上升。

登云股份2024年上半年业绩预告

登云股份表示,公司决定终止本次交易无需承担违约责任。目前,公司各项业务经营情况正常,终止本次交易对公司现有生产经营活动和战略发展不会造成重大不利影响,不存在损害公司及股东尤其是中小股东利益的情形。

值得注意的是,有重要股东计划减持登云股份。

7月11日公告显示,张弢、欧洪先、李盘生、罗天友、吴素叶、欧少兰、邓剑雄七名股东为一致行动人,合计持有公司股份总股本的12.92%。本次拟减持的为张弢、欧洪先、李盘生、罗天友、吴素叶五名股东,因个人资金需求,五人计划自公告披露之日起15个交易日后3个月内,减持不超过总股本的2%。减持计划将为登云股份后市股价走势再添一重压力。

相关文章

-

广东茂名发生3.0级地震详细阅读

在2022年12月13日,广东茂名发生了一次3.0级地震,这次地震虽然震级不高,但也引起了当地人的关注,地震发生的时间是在下午14:48分,持续了近5...

2025-03-31 20

-

父亲送儿子进精神病院17年不愿接出详细阅读

在人生的旅途中,有时候我们会遇到一些特殊的决定,这些决定可能会改变我们的人生的轨迹,我们要讲述一个关于一位父亲的故事,他做出了一个令人难以理解的决定:...

2025-03-31 18

-

武汉一幼儿园上课70%时间在巡山详细阅读

在武汉市,有一所幼儿园,孩子们在这里度过他们的一天,与其他幼儿园不同,这所幼儿园有一个特殊的教学方式:上课70%时间在巡山,巡山是一种户外活动,在这所...

2025-03-30 22

- 详细阅读

-

男子天天吃“粗粮”血糖一路飙升详细阅读

“粗粮”是指未经精细加工的谷物、薯类、豆类等食品,这些食品通常含有较高的纤维、维生素和矿物质,有助于维持良好的消化功能和健康,对于某些人来说,天天吃“...

2025-03-30 18

-

小米试驾服务遭遇用户吐槽,雷军迅速道歉详细阅读

小米试驾服务、用户吐槽、雷军道歉小米公司推出了一项新的服务:小米试驾服务,这项服务旨在让用户能够方便地试用小米的各种产品,从而帮助用户更好地了解小米的...

2025-03-30 20

-

婴儿用品加盟,打造温馨育儿新天地详细阅读

在当今社会,随着生育观念的转变和家庭规模的多样化,越来越多的家庭选择将孩子视为自己的重要组成部分,为了满足这些家庭的需求,婴儿用品加盟市场应运而生,本...

2025-03-29 21

-

郑丽文,台湾人要跟赖清德一个样吗详细阅读

在最近的一场演讲中,郑丽文提到了台湾人是否应该像赖清德一样的问题,这个问题引起了广泛的讨论和关注,本文将深入探讨这个问题,并给出一些观点和建议,我们要...

2025-03-29 21

发表评论